LETTRE INTERNATIONALE

LETTRE INTERNATIONALE NOS COMMUNAUTES

NOS COMMUNAUTES TRANSPORT & LOGISTICS

TRANSPORT & LOGISTICS RENCONTRES AFRICA

RENCONTRES AFRICA

Selon Augustin Doittau, analyste chez Ebury France, le Yuan Chinois est l’une des devises émergentes les plus résilientes au monde depuis les débuts de la COVID-19.

Depuis l’inclusion en 2015 du yuan chinois dans le panier de devises du FMI, la monnaie chinoise a entamé un long processus d’internationalisation. Le yuan accède progressivement au statut de devise de réserve internationale et devrait, vraisemblablement, devenir prochainement la troisième monnaie la plus échangée dans le monde, derrière le dollar et l’euro mais devant le yen. Cette évolution reflète l’importance grandissante de la Chine dans le commerce international.

Après avoir baissé face au dollar valeur refuge début 2020, la devise chinoise a fortement rebondi, passant sous le niveau de 6,5 pour atteindre sa position la plus forte face au dollar depuis juin 2018 en janvier (Graphique 1). Cela a permis au CNY de surperformer à peu près toutes les autres devises émergentes du monde depuis le début de 2020.

Augustin Doittau de Ebury pense qu’une grande partie de la performance du yuan est due à la capacité des autorités chinoises à contrôler la propagation du COVID-19. « Alors que la Chine est régulièrement intervenue sur le marché des changes, il semble que les mouvements dont nous avons été témoins depuis le début de la crise reflètent un mécanisme de marché et non un interventionnisme des autorités.

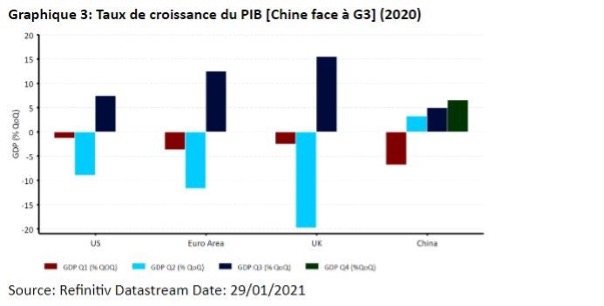

L’un des principaux facteurs de la solidité du yuan en 2020 était la divergence des performances économiques entre la Chine et presque tous les autres pays du monde. L’économie chinoise a souffert l’année dernière de sa pire performance depuis 1976, même si la croissance est restée positive à 2,3%. La capacité des autorités chinoises à diminuer le nombre de contaminations et à appliquer des restrictions strictes et localisées a permis de limiter l’impact sur l’économie du pays. L’économie a progressé de 6,5% au troisième trimestre de 2020, dépassant les attentes. Les données du PIB du quatrième trimestre pour les principales économies ne sont pas encore disponibles, même s’il est prudent de supposer qu’elles ont connu plus de difficultés que la Chine.

Si l’augmentation des cas de virus a conduit à la récente réimposition de mesures légèrement plus strictes, l’économie chinoise a continué à bien se porter. Les ventes au détail ont fortement rebondi depuis le pic de la crise, où elles se sont contractées de plus de 20%, et sont restées en territoire positif depuis août. La production industrielle a bien rebondi, atteignant une croissance d’environ 7% sur un an ces derniers mois. Les indices PMI restent confortablement en expansion, malgré un léger ralentissement en décembre.

Si l’augmentation des cas de virus a conduit à la récente réimposition de mesures légèrement plus strictes, l’économie chinoise a continué à bien se porter. Les ventes au détail ont fortement rebondi depuis le pic de la crise, où elles se sont contractées de plus de 20%, et sont restées en territoire positif depuis août. La production industrielle a bien rebondi, atteignant une croissance d’environ 7% sur un an ces derniers mois. Les indices PMI restent confortablement en expansion, malgré un léger ralentissement en décembre.

Pour l’analyste de Ebury un autre changement positif pour le yuan a été le résultat de l’élection présidentielle américaine de 2020. « La victoire de Biden a ouvert la voie à un plus grand soutien fiscal aux États-Unis, ce que les investisseurs perçoivent comme un avantage pour l’économie mondiale. Cela devrait être bénéfique pour les principaux partenaires commerciaux des États-Unis, dont la Chine qui en est le plus important. »

« Nous restons optimistes pour le yuan sur notre horizon de prévision et pensons que le CNY devrait enregistrer des gains par rapport au dollar américain jusqu’à la fin de 2022. Nous pensons que nous assistons à un changement significatif parmi les investisseurs, le yuan étant, désormais perçu comme plus proche d’une devise majeure que d’une devise émergente. L’internationalisation du yuan et son importance croissante pour le commerce mondial devraient, selon nous, continuer à soutenir le CNY cette année, tout comme les solides fondamentaux macroéconomiques de la Chine. La Chine a d’énormes réserves de change, équivalant à environ 16 mois de couverture des importations, maintient un excédent du compte courant et a une faible dette extérieure représentant moins de 15% du PIB. »

{kind=link}